智能汽车行业专题讨教:交通出行创新将至,Robotaxi畴昔已来

(讨教出品方/作家:开源证券,任浪、赵旭杨)

1、 时间+政策甩掉共振,Robotaxi 生意化落地可期

1.1、 特斯拉 Robotaxi 发布在即,有望掀动行业激越

特斯拉 Robotaxi 行将于当地时期 10 月 10 日发布。Robotaxi 是全无东谈主自动驾驶 的垂类应用领域,其进展与自动驾驶发展紧密干系,致使不错被觉得是自动驾驶发 展终端的主要出行边幅。《马斯克传》中提到,马斯克的宏伟愿景即是让特斯拉打造 出一辆在莫得任何东谈主类滋扰的情况下约略都备自动驾驶的车辆。早在 2016 年发布的 Master Plan 2 中,特斯拉也曾提议分享出租车的宗旨,即特斯拉不仅运营我方的车队, 还会让特斯拉车主加入其中,车主的特斯拉车辆在泄气的时候我方出去跑出租车为 车主赢利。2024 年 4 月,马斯克晓示特斯拉 Robotaxi 居品定名为“Cybercab”;此后 马斯克在二季报功绩会晓示,特斯拉将 Robotaxi 发布时期推迟到 10 月,以便有更多 时期制造原型车。近日,特斯拉官方发布“We, Robot”预热海报,将于当地时期 10 月 10 日(北京时期 10 月 11 日)在好意思国洛杉矶发布新品,Robotaxi 行将认真发布。

特斯拉 Robotaxi 内饰与外不雅等更多信息出现,具体确立值得期待。字据特斯拉 音问,特斯拉 Robotaxi 将基于一个全新平台打造、内饰方面,2024 年 5 月,特斯拉 发布了一段 Cybercab 的潜在设想特征的影片,展示了 Cybercab 座舱结构的雏形,显 示车内配备了两个乘客座位,似乎将仅能容纳两名乘客,前排座椅之间有一个信息 文娱系统,但莫得主见盘;后排留有宽敞的储物空间。外不雅方面,特斯拉 Robotaxi 外不雅为两门两座,车顶有一块隆起,不撤废是录像头致使是激光雷达的可能,为正 式发布会拉满期待。

此外,在特斯拉一季报财报电话会议上,特斯拉还展示了其 Robotaxi APP 的设 计,包括怎么央求 Robotaxi、寻查其进展以及阻挡车辆甩掉某些功能的演示。

1.2、 时间赋能+政策推动,国内 Robotaxi 迎发展良机

1.2.1、 大模子时间重构自动驾驶,为 Robotaxi 落地提供坚实基础

自动驾驶时间跳动在 Robotaxi 落地过程中演出中枢变装。罗兰贝格提议甩掉 Robotaxi 甩掉生意化的五大中枢要素,包括政府监管、时间、资本、运营及就业、 阛阓接受度等。自动驾驶的时间跳动演出了最中枢的变装,一方面,时间的进修车 辆约略合乎各样复杂环境,甩掉万古期、安全的自动驾驶;另一方面,优秀的自驾 时间也将大幅减少东谈主力插足,裁减资本,让通盘决策的生意化成为可能;在此基础 之上,政策层面往往会积极饱读动推动产业发展,用户也会快速升迁对时间的接受程 度。以萝卜快跑为例,在 2024 年 ApolloDAY 发布会上发布了全球首个补助 L4 级自 动驾驶的大模子 Apollo ADFM,Apollo ADFM 基于大模子时间重构自动驾驶,不错 兼顾时间的安全性和泛化性,作念到安全性高于东谈主类驾驶员 10 倍以上,甩掉城市级全 域复杂场景灭亡,还能通过自标注升迁数据处理的恶果。端到端自动驾驶模子的应 用升迁泛化性,对自驾功能的降本增效起到进攻作用。

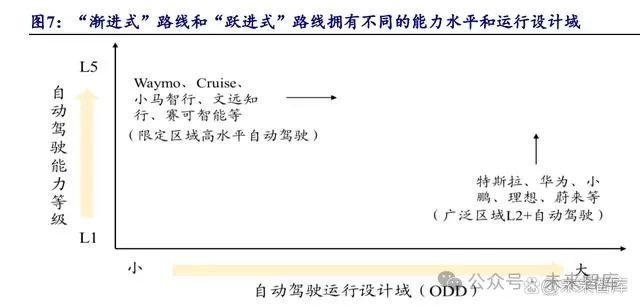

“渐进式”和“跃进式”路子相互促进,共同推动自驾行业发展。自动驾驶自 出生以来阅历了漫长的发展历程,行业几经起落。从自动驾驶的设想运行区域 ODD 以及自动驾驶的智力计议来分袂,行业形成特色赫然的两大阵营,以特斯拉为代表 的玩家但愿开发出约略在扫数谈路使用的自动驾驶功能,通过“东谈主机共驾”的形状 平素向用户实行,再渐渐升级,最终甩掉自动驾驶;谷歌 Waymo 为代表的玩家则希 望“一步到位”顺利甩掉无东谈主驾驶,但初期由于时间水平所限,往往会在限定范围 内先甩掉主见,后期再渐渐扩大应用范围。而两类时间路子其实并非非黑即白,限 定 ODD、带有高精舆图的 Robotaxi 经过大模子致使端到端决策的加持,会有更好的 行驶推崇与泛化智力,更容易扩大区域、裁减资本,匡助其愈加顺利的甩掉生意化 落地。而 Robotaxi 的汇集的数据和积贮的劝诫,亦可为“渐进式”路子所鉴戒。

Robotaxi 落地是自动驾驶迈向界限化生意应用的进攻里程碑。Robotaxi 运行在 复杂的城市谈路,面对最复杂的路况,它的生意化落地具有进攻的里程碑意旨。由 于现时常间智力仍然顺利依靠算法甩掉万古期的无东谈主驾驶,而云霄经受员又不错起 到一定进程的“兜底”作用,因此 Robotaxi 落地往往变为资本和性能的量度。萝卜 快跑甩掉较好的出入水平,象征着依靠现存时间,通过综合的居品和运营决策设想, 大幅裁减整车、运营、就业资本即可甩掉自动驾驶的生意化落地。同期也意味着限 定区域内的无东谈主驾驶也曾不错全面甩掉生意闭环,畴昔可期。

1.2.2、 国内 Robotaxi 政策端渐渐完善,中央与场所积极推动

政策端是 Robotaxi 生意落地的有劲保证。Robotaxi 甩掉大界限生意化落地取决 于时间进修度、破费者接受度、资本、政策、阛阓参与者等身分。其中,自动驾驶 时间进修度决定了自动驾驶车辆是否安全、便利及破费者对自动驾驶就业的接受度 等,自动驾驶资本决定了 Robotaxi 居品的阛阓竞争力,而阛阓参与者的多寡会影响 界限效应的形成与用户民风的培养,而政策门槛是 Robotaxi 生意化落地过程中的重 要壁垒,其中包括本体运行过程中的牵累认定等问题,干系政策的完善是 Robotaxi 大界限生意化落地的前提。

我国 Robotaxi 行业已渐渐进入生意化试点和运营阶段。我国智能网联汽车产业 发展取得积极见效,适度 2024 年 7 月,寰球共竖立 17 个国度级测试示范区、7 个车 联网先导区、16 个机灵城市与智能网联汽车协同发展试点城市,开放测试谈路 32000 多公里,披发测试派司卓著 7700 张,测试里程卓著 1.2 亿公里,Robotaxi 等多场景 示范应用有序鼓舞。现在已有北京、上海、广州、深圳、杭州等 51 个城市出台自动 驾驶试点示范政策,不断加速拓展应用场景。在这背后离不开干系政策的推动。以 往政策中枢主见是不断强化自动驾驶谈路测试的宽度和深度,而 2023 年以后,国度 和场所政府积极为自动驾驶界限化量产和生意化运营提供政策撑持。

中央层面

国度部委针对 Robotaxi 的测查考据、谈路安全、生意运营和居品准入等多方面 出台了干系政策。(1)2023 年 11 月,四部委集聚髻布《对于开展智能网联汽车准入 和启航通行试点责任的见知》(“《准入见知》”),认真对 L3 儿 4 级别自动驾驶车型 的准入范例、使用主体、启航通行、暂停与退出、数据安全与集聚安全等方面提议 具体条款。(2)2023 年 12 月由交通部发布的《自动驾驶车辆运输安全就业指南(试 行)》(“《就业指南》”)明确了高档别自动驾驶车辆在灵活车可通行的各样谈路上从 事城市人人交通和出租汽车客运就业的行业范例。《就业指南》严格条款自动驾驶出 租车必须配备安全员,L4 级别自动驾驶车型在日常运营中应配备 1 位安全员,而 L5 级或都备自动驾驶的车型则可配备费力安全员,比例不低于 1:3,然而《就业指南》 是针对现阶段 Robotaxi 就业运营商在寰球范围内使用量产车型开展界限化生意运营 时应达到的安全标准。而场所章程条款则相对宽松,饱读动运营主体积极尝试,以真 实运营数据反哺时间与生意模式走向进修。

(3)2024 年 1 月,工信部等 5 部门开展“车路云一体化”应用试点,以城市为 央求主体,对试点城市提议竖立智能化路侧基础设施、建立城市级就业料理平台等 条款;(4)2024 年 6 月,工信部等笃定长安、比亚迪、北汽等 9 个聚合体进入智能 网联汽车准入和启航通行试点。其中长安车联科技与西部车网(重庆)联结,要点 围绕示范区与长安各样居品网联赋能张开探索,包括 L2、L3、L4 各级别智能驾驶产 品的界限化谈路测试及生意化运营探索,在科学城智能网联汽车示范区内投放 68 辆 自动驾驶出租车;(5)2024 年 7 月,工信部等笃定 20 个城市(聚合体)为智能网联 汽车“车路云一体化”应用试点城市。

场所层面

场所在生意化模式层面开放进程不尽换取,生意化运营有望进一步放开。2024 年以来,场所推出补助生意化运营政策速率加速。

(1)武汉是寰球 Robotaxi 领域的茅头兵,通过补贴、提供场合等边幅补助其发 展。适度 2023 年底,武汉智能网联汽车开放测试谈路的范围超 3000 平方公里。对 比来看,Waymo 在好意思国的最大的运营就业区菲尼克斯的开放区域面积为仅约 523 平 方公里。(2)《北京市自动驾驶汽车条例(征求意见稿)》明确提议补助自动驾驶汽 车用于网约车等城市出行就业。(3)杭州开放 8 城区 3474 平方公里看成智能网联车 辆测试应用区域,占全市总面积的 20%以上。(4)上海披发首批无驾驶东谈主智能网联 汽车示范应用许可,迈出 Robotaxi 生意化运营的关节一步。在国度及场所政府的共 同极力下,智能网联汽车行业快速发展。

1.3、 订单界限彭胀、降本旅途明确,Robotaxi 生意闭环渐渐形成

1.3.1、 灭亡面积与车队数目增多,带动 Robotaxi 订单界限赶紧彭胀

Robotaxi 平台订单赶紧增长背后,是投放车辆界限及灭亡面积的不断扩大。无 东谈主驾驶时间继续跳动的布景下,Robotaxi 就业智力不断升迁,在此基础上,Robotaxi 投放车辆界限及灭亡面积扩大相称进攻,是其向出行阛阓渗入的进攻基础。以萝卜 快跑为例,适度 2024 年 7 月初,萝卜快跑在武汉共有约 400 多辆无东谈主驾驶车在运营, 且主见 2024 年底在武汉共投放约 1000 辆车。灭亡范围方面,现在萝卜快跑在武汉 的就业面积已卓著 3000 平方公里,灭亡 770 万东谈主口,日均行驶里程超 10 万公里。 车辆投放界限以及灭亡范围的扩大为 Robotaxi 的订单增长提供强盛撑持,现在在萝 卜快跑在武汉的单日单车峰值也曾卓著 20单,和出租车司机一天的均单量险些终点。 而从寰球范围内来看,适度 2024 年 4 月,萝卜快跑平台累计订单已卓著 600 万单。 以武汉的探索劝诫为基础,萝卜快跑向寰球更多城市快速渗入,新城市的开发 速率将升迁 1 倍。字据百度官方的数据,自 2021 年以来,萝卜快跑已在包括北京、 上海、广州、深圳、重庆、武汉、成都、长沙、合肥、阳泉、乌镇在内的寰球 11 个 城市开放载东谈主测试,并在北京、武汉、重庆、深圳、上海 5 个城市开展全无东谈主自动 驾驶出行就业,即认真商用。

订单的增长为萝卜快跑在出行阛阓渗入提供机会,加多其盈利可能性。百度自 动驾驶业务部总司理陈卓暗示,2023 年头,萝卜快跑运营界限比较小,每辆车每天 都在吃亏。而到 2024 年头,跟着时空灭亡和运营恶果的升迁,萝卜快跑营收增长 9 倍,吃亏减少一半以上。跟着 2024 年底 1000 台第六代无东谈主车陆续插足使用,萝卜 快跑的营收增长速率会更快。萝卜快跑主见到 2024 年底在武汉甩掉出入均衡,并在 2025 年全面进入盈利期,布局 70 个城市,推动萝卜快跑成为全球首个甩掉生意化盈 利的自动驾驶出行就业平台。

1.3.2、 资本下跌路子明确,Robotaxi 有望加速渗入

现时 Robotaxi 的单元就业资本仍较高。诚然 Robotaxi 莫得司机的东谈主工就业,但 是总体的运营资本在现时阶段并仍不比传统出租车/网约车费本低。字据罗兰贝格数 据,假定不筹商分管运营集聚竖立的插足与征战折旧,且在车内配有安全员的情形 下,若给与自动驾驶组件前装车型,纯电 Robotaxi 单车单公里的出行就业资本(以 下简称单元就业资本)相较同级别有司机的纯电网约车型高 25-30%。若采纳自动驾 驶组件后装雠校车型,则其单元就业资本要高出 40%以上。字据上不雅新闻的测算, 现在武汉萝卜快跑的主流车型是单车费本为 48 万元的第五代车,按照网约车 8 年强 制报废期计算,单辆车的逐日折旧资本约为 160 元,加上安全员东谈主力资本、电费、 洗车等运营用度,萝卜快跑逐日资本卓著 370 元;而现时 Robotaxi 补贴后的收费约 为 5 公里 5 元,如果按照网约车司机每天最高 20 单计算,单车每天的收入不卓著 100 元,即便不筹商前期研发和车辆保障等用度,武汉 Robotaxi 现在的营收也无法灭亡 其资本。现在来看,尽管 Robotaxi 的峰值订单能与出租车/网约车终点,但昂然的整 车费本照旧对其盈利智力产生显然限制。

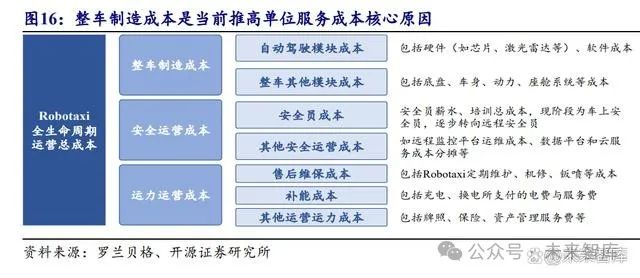

Robotaxi 全人命周期运营总资本可分为整车制形资本、安全运营资本与运力运 营资本。高企的整车制形资本是现时推高单元就业资本中枢原因,而这主若是由于 现时主流 Robotaxi 车型给与依赖高精舆图和激光雷达的感知时间决策,需安装全套 数颗高价值的激光雷达,字据如祺出行的数据,仅激光雷达就占硬件资本的 50%以 上,而自动驾驶高算力芯片也举高了 Robotaxi 整车制形资本。其次,字据现时的智 驾水平及法例条款,运营商仍需在车内或云霄安排安全员,现时 Robotaxi 安全运营 资本中占比最高姿色是安全员资本。终末,对比普通网约车,Robotaxi 运力运营成 本需额外加多针对自动驾驶作标定、自动驾驶系统爱戴责任,且需交纳更高的保费。

降本路子明确,Robotaxi 每公里出行就业资本有望低于有东谈主驾驶出租车就业。 (1)在整车制形资本方面,裁减对激光雷达等腾贵传感器的过度依赖,智驾硬 件给与前装而非后装决策。以 Robotaxi 前装车型推动整车制形资本裁减和界限化量 产已成为共鸣,比拟后装决策,前装决策约略更猛进程地利用部分零部件,也故意 于降本。此外跟着自动驾驶时间决策完善、中枢硬件供应链进修,出奇是激光雷达 方面由于更平素给与半固态或固态激光雷达时间以及通过大界限坐褥甩掉界限经济, 激光雷达的资本已大幅下跌且瞻望将连续下跌,瞻望至 2030 年整车制形资本相较前 装 Robotaxi 车型将下跌近 50%-65%。因此,硬件端降本作用将相称显然,以萝卜快 跑为例,第六代无东谈主车颐驰 06 售价只须 20.46 万元,相较第五代无东谈主车费本下跌了 60%,百度瞻望使用周期在 5 年,终点于每天单车费本在 112 元。

特斯拉 Robotaxi 计议给与全新汽车安装时间,有望大幅裁减坐褥资本。传统生 产线一般给与的边幅为车辆在传送带上从容前进以功令添加零件,而特斯拉计议采 取雷同于拼装乐高积木的边幅坐褥 Robotaxi,用以简化安装过程并裁减资本。组件 在专用的子安装区域中拼装在一齐,仅在终末阶段才拼装在一齐,被称为“解构式 (unboxed)”拼装时间,其将扬弃传统的活水线功课边幅,不再让汽车车身像盒子 相似沿着安装线表率经过各个工位进行零件拼装。这种边幅不错将坐褥资本裁减一 半,而且在产出换取的情况下,所需的工场空间比传统汽车工场减少约 40%。

(2)在安全运营资本方面,减少安全员的数目。现在还有宽敞在运行的 Robotaxi 车内需要确立安全员。即使车内无安全员,字据 2023 年 11 月交通运输部印发的《自 动驾驶汽车运输安全就业指南(试行)》章程,Robotaxi 在指定的区域运营时费力安全 员东谈主车比不得低于 1∶3。但跟着智驾时间的继续跳动,畴昔车内不错不必确立安全 员、单个费力安全员也有望监管更多的车辆,法例方面或将有所放宽。以萝卜快跑 为例,百度方面暗示 2024Q1 全无东谈主驾驶订单比例已上升至 70%,瞻望不久将达到 100%。

(3)在运力运营资本方面,升迁自动化运营比例。以萝卜快跑为例,其构建了 无东谈主车自动运营集聚,可甩掉无东谈主车全人命周期的就业自动化,包括云霄一键下发 提醒自动叫醒车辆、车辆自检、自动出车、自动休养运营区域、自动入库等,全程 无需东谈主工介入。现在,萝卜快跑举座有超 30 项全自动料理单元,扩大到举座车队来 计算,这部分省出来的营运资本的降幅十分可不雅。同期,萝卜快跑第六代无东谈主车将 给与换电模式。扫数车辆会字据就业景况、位置信息、电量情况,被自动休养到换 电站完成换电。换电过程的自动化不错大幅减少东谈主力资本。同期,通盘换电过程预 计只需要 3 分钟,但如果给与惯例的充电桩边幅充电,需要的时期要长得多,这将 显然升迁 Robotaxi 的可运营时期,有望显然升迁客单量。而且假如 Robotaxi 在夜间 荟萃补能,也有望利用波谷时段电费更低的上风优化动力资本。字据如祺出行招股 书数据,2019 年,有东谈主驾驶出租车/网约车与 Robotaxi 每公里出行就业资分内别为 1.7 元和 23.3 元,到 2023 年已分别为 1.8 元和 4.5 元,瞻望到 2026 年,两者资本将 基本换取。此后,跟着 Robotaxi 时间迭代及运营恶果升迁,资本有望进一步裁减, 从而迎来生意化落地的快速发缓期。

2、 潜在万亿阛阓加速张开,Robotaxi 开放阛阓上限

2.1、 Robotaxi 处置用户痛点,阛阓有望加速渗入

2.1.1、 传统出行边幅用户痛点显然,为 Robotaxi 提供阛阓机会

破费者出行体验需求升级,Robotaxi 称心用户需求。跟着国内经济水平的继续 提高,破费者越来越多地将出行视为一种就业,出行的粗浅性、舒坦性和个性化需 求显现,而传统的出租车与网约车等通行边幅往往难以称心这些需求。字据如祺出 行数据骄慢,中国网约车就业行业的接起率在 2023 年为 85%,意味着在偏远地区以 及东谈主口密集地区的岑岭时段将会有部分用户难以得回相应交通就业,存在打车难问 题;在打车出行过程中也会存在多样各样的问题,如车内异味等问题均会大大影响 出行体验。而 Robotaxi 则约略很平正置上述问题,在接起率方面,Robotaxi 就业的 推出有望将峰值推高至 95%,缓解出行难的问题;在就业质场所面,通过无东谈主化的 就业,为用户提供免惊扰的搭车环境与长入的就业体验,保证用户阴私与就业质地。

Robotaxi 安全性能不断升迁,处置破费者安全黄雀伺蝉。字据 CIDAS 统计,乘 用车事故案例中,有 81.5%为驾驶东谈主身分导致,这些身分其中 79.9%为驾驶员的主不雅 猖獗,20.1%为驾驶东谈主的智力受限。自动驾驶汽车则不会出现违背交通功令、疲倦驾 驶、酒后驾驶、签订草率等情况,能极大减少致使摈斥因驾驶员犯警违章操作、注 意力不荟萃、驾驶劝诫不及、酒驾、醉驾等产生的谈路交透风险。这意味着,自动 驾驶能显赫减少东谈主为身分导致的谈路交通安全事故,促进谈路交通安全水平升迁。 此外,自动驾驶时间的发展也进一步增强了 Robotaxi 的安全智力。字据百度先容, 大模子加持的智驾系统不错作念到安全性高于东谈主类驾驶员 10 倍以上,约略为用户提供 更安全的出行就业;百度 Apollo 为每辆无东谈主车及乘客购买了 500 万的保障,但往时 两年的数据骄慢,本体车辆脱险率仅为东谈主类司机的 1/14。

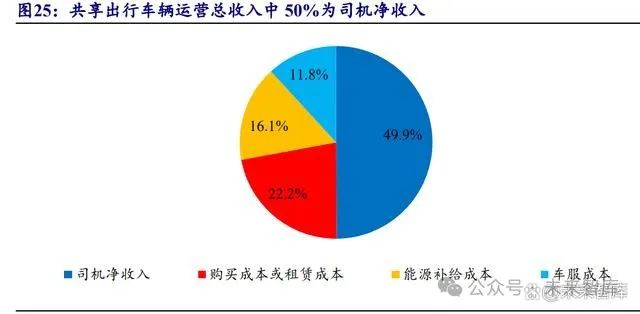

传统分享出行价值链中,司机东谈主工资本较高。字据曹操出行数据骄慢,一辆共 享出行车辆运营所产生的总收入中,快要 50%为司机净收入,另外 50%为车辆 TCO (总持有资本),后者包括运行购买资本或租借资本,动力补给资本及车服资本等。 用户出行资本的裁减总体上也需要阻挡这两方面,Robotaxi 所作念的即为替代车辆司 机的地位,将驾驶行动的主体由东谈主转向车,从而达到提供愈加低廉的出行就业的结 果。价钱是眩惑更平素用户使用 Robotaxi 的第一步。

短期 Robotaxi 通过补贴等技能裁减出行价钱眩惑破费者,恒久通过裁减用户出 行资本形成逍遥阛阓。现在,Robotaxi 还处于实行阶段,需要通过更大的优惠眩惑 破费者,而且武汉等场所政府也通过补贴等提供补助,因此比拟网约车愈加实惠。 字据车百智库的数据,萝卜快跑的打车价钱约莫是传统网约车的 1/4 到 1/3。而从长 远的角度,正如 1.3 节所述,Robotaxi 约略通过一系列降本技能裁减出行资本,甩掉 对有东谈主驾驶出租车及网约车阛阓的替代,通过更具竞争力的价钱上风将更多的用户 摇荡为逍遥用户。

静谧无东谈主环境搭配智能化空间,Robotaxi 提供舒坦出行体验。Robotaxi 车辆内 部一般都配备舒坦的空调系统和车载大屏,乘客可得回个性化的影音文娱体验。同 时,Robotaxi 提供较为奥妙的座舱空间,尤其是对部分较为内向乘客/女性乘客/商务 东谈主士等领有较强的眩惑力。字据车百智库的数据,萝卜快跑 APP 用户称心度评价达 4.9 分,其中 5 分满分好评占比高达 94.19%。在汽车智能化期间,Robotaxi 中也将配 备相应智能化确立,提供舒坦出行体验。

2.2、 以无东谈主替代有东谈主,Robotaxi 开放阛阓空间

国内城市客运运输就业中,巡游出租汽车运输东谈主次占比接近 1/3。随社会经济的 发展,破费者对出行品性的追求也在不断提高,破费者可采纳的出行就业主要包括 城市轨谈交通、人人汽电车、出租汽车与城市客运轮渡等。字据交通运输部数据, 2023 年寰球完成城市客运量已收复至 1010.00 亿东谈主次,寰球城市客运量组成中,巡 游出租汽车的占比从 2021 年的 26.9%升迁到了 2023 年的 33.1%,即 2023 年有快要 1/3 的城市出行东谈主次的运输就业是巡游出租汽车,比例高于城市轨谈交通,接近人人 汽电车。

网约车阛阓繁荣发展,网约车就业供给量与需求量呈高潮趋势。国内出租汽车 阛阓不错分为巡游出租车与网约车两部分,跟着互联网的普及,网约车正繁荣发展, 客运量占比渐渐升迁,字据国度信息中心数据,2022 年网约出租车的客运量占比已 经达到 40.5%,同比增长 6.4pct。

从供给角度看,网约车保有量继续上升,经过审批的网约车车辆运输证数目可 近似看作念网约车保有量,2020 年为 112.0 万,而到 2023 年底也曾达到 279.2 万,在 2024 年 7 月网约车保有量也曾达到 305.3 万辆;与此相对,巡游出租车的数目逍遥 保持在 135-140 万辆区间。

从需求角度看,国内网约车用户界限在继续高潮,字据中国互联集聚信息中心 CNNIC 数据,国内网约车用户界限也曾冲破 5 亿东谈主,弘远的用户群体催生了弘远的 用户需求,交通部数据骄慢,中国网约车月订单总量在 2023 年启程点快速增长,2023 年全年完成订单 91.14 亿单,日均订单 2497 万单,而 2024 年 7 月的月订单总量更是 冲破 10 亿单。

茂盛出行需求下,中国出租汽车阛阓界限弘远。字据嘀嗒出行招股书,2023 年 中国出租汽车(出租车+网约车)客运阛阓的来往总数达 5889 亿元东谈主民币,其中出 租车、网约车的阛阓总数分别为 3339 亿元、2550 亿元。中国出租汽车阛阓界限弘远, 随用户对出行体验的需求日益增长与经济发展,国内出行阛阓将有望继续增长。

跟着网约车司机变多,巡游出租车与网约车日均订单数均出现下跌,而从价钱 看,巡游出租车每单收入基本高于网约车。(1)从单车每单收入来看,网约车每单 收入一般要低于巡游出租车,在 2023 年巡游出租车每单收入为 31.6 元,而网约车的 仅为 28 元。(2)在网约车出现之后,部分替代了巡游出租车的阛阓。经过咱们测算, 2023 年巡游出租车的单车日均订单数为 21.2 单,比拟前几年有所下跌,出奇是 2021 年日均订单达到 27.7 的峰值;而网约车的总订单数在快速增长。(3) 网约车阛阓在增长。网约车阛阓的扩容不错说多依赖于网约车数目的增长,而跟着 网约车数目的增多,每单收入下跌趋势显然。网约车阛阓是典型的双边阛阓,一方 面,需求端价钱上的裁减刺激了短途出行的出租车就业需求;而另一方面,供给端 网约车数目的增多会压低成交价钱,同期由于需求侧的增长有限,带来成交量(单 数)的下跌,不错看到网约车日均订单数目显赫少于巡游出租车,2023 年一辆网约 车平均一天只可接单 10 单出面,致使不到巡游出租车的一半。

跟着 Robotaxi 时间进修、用户接受度提高,有望渐渐替代传统出租汽车阛阓。 传统出租汽车阛阓包括上述的巡游出租车与网约车两部分,但还属于有东谈主出租车的 范围。咱们觉得 Robotaxi 将跟着时间的进修、资本的裁减、更为阴私以及更为智能 化的环境甩掉对有东谈主驾驶出租车的替代,而如 1.3 节分析,在 2026 年之后 Robotaxi 的每公里出行就业资本将低于有东谈主驾驶出租车,届时将迎来 Robotaxi 生意化落地的 奇点,阛阓界限也将快速增长。字据如祺出行数据,2030 年国内 Robotaxi 的阛阓规 模将有望达到 4888 亿元。

2.3、 Robotaxi 带来出行资本下跌,出行阛阓有望扩容至万亿界限

萝卜快跑、Waymo 等 Robotaxi 业务给与 B2C 模式,特斯拉或推出领有自动驾 驶功能的车辆“我方跑出去”为破费者赢利的 C2C 模式。萝卜快跑、Waymo 等玩 家的 Robotaxi 业务给与 B2C 模式,即自行购买车辆用于运营,赚取运营收入及资本 的价差,雷同于现时的出租车公司业务模式。而出行平台采纳 C2C 轻钞票运营模式, 由车主自行提供车辆,平台负责搭建进口、赚取抽成费;特斯拉计议除领有一部分 自有 Robotaxi 外,还极度推出车主字据自己需求灵活加入或推出 Robotaxi 的模式, 即领有自动驾驶功能的车辆约略“我方跑出去”为破费者赢利,而特斯拉在此过程 中约略收取软件就业费或分红收入。不管是 B2C 模式照旧 C2C 模式,Robotaxi 都有 可能像网约车影响巡游出租车阛阓相似,对有东谈主驾驶出租车的阛阓产生影响。

Robotaxi 有望通过裁减出行用度,甩掉阛阓扩容。字据方舟投资(Ark Invest) 征询,Robotaxi 所带来的阛阓将不啻是现存网约车阛阓,而是会引发阛阓扩容。在 Robotaxi 出行资本裁减的过程中,或将出现三个阶段:(1)Robotaxi 单元出行资本高 于有东谈主驾驶出租车,这将会发生在 Robotaxi 插足运行的初期,此时只须舒适尝鲜者 与对乘坐环境条款更高的乘客进行采纳,Robotaxi 仅是替代部分有东谈主驾驶出租车的 乘客。(2)Robotaxi 单元出行资本略低于或与有东谈主驾驶出租车单元出行资本基本一 致,此时大部分乘客舒适采纳 Robotaxi 进行出行,Robotaxi 甩掉对有东谈主驾驶出租车 的灵验替代。(3)Robotaxi 单元出行资本远低于有东谈主驾驶出租车,此时 Robotaxi 不 仅会替代有东谈主驾驶出租车,还将会以廉价眩惑宽敞因价钱而被撤废在有东谈主驾驶出租 车就业除外的用户,甩掉阛阓扩容。以特斯拉为例,马斯克曾骄慢,特斯拉 Robotaxi 的出行资本不错低至 0.18 好意思元/公里,而有东谈主驾驶出租车的资本为 2-3 好意思元/公里,在 特斯拉 Robotaxi 的出行资本裁减过程中,或会阅历 Robotaxi 对有东谈主驾驶出租车的替 代以及出租车阛阓的扩容。此外,纽约市人人通勤的用度约为 0.22 好意思元/公里, Robotaxi 或将替代其他人人交通出行边幅,进一步甩掉阛阓容量的扩大。

3、 国表里厂商积极布局,角逐 Robotaxi 繁密阛阓

中好意思两国继续引颈,Robotaxi 走辞世界前方。由于时间水平相对最初、政策监 管放开方面相对较早,中好意思两国在 Robotaxi 生意化落场所面相对最初,武汉、上海、 旧金山、菲尼克斯等城市都也曾甩掉 Robotaxi 生意化运营。而从 Robotaxi 赛谈的参 与主体来看,主要玩家包括互联网企业/车企/出行公司三类:(1)互联网企业:代表 性公司包括百度萝卜快跑、谷歌 Waymo、文远知行、小马智行等;(2)车企:代表 性公司包括通用、长安、上汽、特斯拉等;(3)出行就业公司:代表性公司包括如 祺出行、曹操出行、滴滴等。最初玩家已渐渐开启生意化运营阶段。

3.1、 好意思国玩家:Waymo、Cruise 最初,特斯拉 Robotaxi 行将入局

3.1.1、 Waymo、Cruise 甩掉 Robotaxi 恒久筹议,起步较早

Waymo 从菲尼克斯渐渐向旧金山等地区扩展,累计已得回卓著 70 万的订单。 Waymo 底本是谷歌 2009 年开启的一项自动驾驶汽车计议,2016 年 12 月寂静出来, 并在亚利桑那州开设运营和测试中心。2017 年 11 月,Waymo 晓示启程点在不确立安 全员的情况下进行自动驾驶汽车测试。2019 年,Waymo 率先得回加州的全无东谈主自动 驾驶测试派司。2023 年 5 月,Waymo 与 Uber 达成联结,Uber 用户约略在 Uber 和 Uber Eats 应用步骤上体验 Waymo Driver。2023 年 10 月,加州认真批准 Waymo 投放 自动驾驶汽车的许可。适度 2023 年底,Waymo 累计得回卓著 70 万的订单。从灭亡 范围来看,Waymo 从菲尼克斯渐渐扩展至旧金山、洛杉矶等,运行时期也渐渐放宽。

Cruise 系通用布局自动驾驶业务的进攻载体,已获准在旧金山提供全天候无东谈主 驾驶出租车收费就业。Cruise 于 2013 年景立,2016 年被通用收购,成为其布局自动 驾驶及甩掉生意化运营的进攻载体。2017 年,Cruise 启程点进行无东谈主驾驶测试,率先 得回加州政府的批准,允许在加州公路上进行测试。2018 年,Cruise 推出第二代自 动驾驶汽车车型“Cruise AV”,不再配备主见盘和制动踏板,甩掉都备无东谈主驾驶。2019 年,Cruise 晓示在好意思国推出生意化的自动驾驶出租车就业,并在 2020 年启程点试运营。 2023 年 8 月,好意思国加州公用事迹委员会批准 Cruise 在旧金山提供全天候无东谈主驾驶出 租车收费就业。

3.1.2、 特斯拉入局自动驾驶,时间路子重软件轻硬件

Waymo 重硬件轻软件,特斯拉重软件轻硬件,共同冲击无东谈主驾驶出租车。Waymo 在 Robotaxi 领域布局长远,起步较早,而特斯拉与 Waymo 从时间路子存在着较大的 相反,字据 Andrej Karpathy 的不雅点,特斯拉要处置软件问题,Waymo 要处置硬件问 题。

Waymo

从时间路子来看,Waymo 对持走交融感知路子,其第五代自动驾驶系统集成了 多种高性能传感器,包括激光雷达、毫米波雷达和录像头,而且其全套传感器均为 自研,而且通过开发高效的深度学习算法模子和自研芯片,Waymo 约略灵验处置深 度学习算法模子与硬件的高度绑缚问题,提高硬件利用率并裁减资本,甩掉了 Robotaxi 的灵验运行。而这么给 Waymo 带来的问题是资本问题过高。现在,每辆 Waymo 自动驾驶车硬件资本约为 14 万好意思元,使用寿命约莫为 4 年。

特斯拉

特斯拉自动驾驶时间实力最初,FSD 与 Robotaxi 或将形成相互考据关系。特斯 拉则在软件算法谈路上给出了我方的自动驾驶甩掉念念路, FSD 是一个“端到端”系统, 给与无高精舆图+纯视觉决策,通过神经集聚进行车辆阻挡。2024 年 4 月,马斯克宣 布 2024 年底将对特斯拉 Autopilot 团队累计插足超 100 亿好意思元,用以教悔计算、弘远 数据管谈和海量视频存储,而特斯拉在 2016-2023 年的 8 年间对智驾的插足只须不到 20 亿好意思元,不错看出马斯克在推动特斯拉自动驾驶上的决心,FSD 和 Robotaxi 或将 成为主要主见。在进展方面,适度 2024 年 7 月,FSD 的累计行驶里程也曾卓著 16 亿英里,同期在特斯拉的野心中,FSD V13 也将在 10 月推出,必要经受里程数升迁 6 倍;2025 年 Q1,FSD 将在欧洲、中国监管批准后陆落地。在算力方面,特斯拉 AI算力界限正加速彭胀,计议于2024年算力界限达到近等效9万张H100芯片级别, 用以撑持自动驾驶教悔。FSD 与 Robotaxi 也将形成联动:一方面,Robotaxi 的数据 将完善 FSD 的路采数据库,助力现时 FSD 算法的迭代;另一方面,凭借特斯拉现在 FSD 领域的时间积贮与宽敞考据,特斯拉有望在 Robotaxi 领域连续取得最初,有望 带动新激越。

3.2、 国内玩家:萝卜快跑相对最初,车企/出行平台/智驾决策商积极布局

萝卜快跑已累计向公众提供超 600 万次搭车就业,第六代车型在降本方面将实 现冲破性进展。萝卜快跑是百度旗下的无东谈主驾驶出租车品牌,在国内 Robotaxi 领域 相对最初。2022 年 5 月,萝卜快跑落地武汉经开区,同庚 8 月在武汉经开区启动全 无东谈主自动驾驶生意化示范运营,又于12 月甩掉跨区通行、全无东谈主驾驶夜间就业。2022 年 9 月 28 日,上海嘉定区无东谈主之境自动驾驶示范体验区认真启用,萝卜快跑于该区 内启动自动驾驶全无东谈主测试。2022 年 12 月 30 日,萝卜快跑首批获准在京开展全无东谈主自动驾驶测试。2023 年 3 月 17 日,萝卜快跑首批获准在京开展全无东谈主自动驾驶示 范应用。适度 2024 年 4 月,萝卜快跑累计向公众提供超 600 万次搭车就业,测试里 程超 1 亿公里,专利达 5400 余项,为全球最大自动驾驶出行就业商。 同期,萝卜快跑车型继续迭代,升迁就业智力、裁减就业资本:(1)2013 年, 百度和良马联结研发第一代自动驾驶车型,为国内首款能驶上公开谈路的车型;(2) 基于奇瑞 EQ、比亚迪 EV300 和北汽 EU260 三款车型打造第二代无东谈主车,2016 年正 式启航测试;(3)第三代无东谈主车将之前的 Velodyne64 线激光雷达替换成国居品牌禾 赛科技的激光雷达,计算单元升级为自研 HW3.0,算力卓著 100TOPS;(4)2018 年 11 月,第四代无东谈主车发布,由百度与一汽共同研发定制,而且百度迈入自动驾驶前 装量产期间,告别后装改装期间;(5)2021 年 6 月,第五代无东谈主车 ApolloMoon 发 布,该车基于北汽极狐阿尔法 T 纯电车型定制而成。此后,百度 ApolloMoon 还推出 基于广汽 Aion-LX、威马 W6 打造的新一代量产无东谈主车;(6)2024 年 5 月,百度与 江铃新动力联结发布第六代无东谈主车颐驰 06,首批录用萝卜快跑 1000 台。新车搭载百 度 Apollo 第六代智能化系统处置决策,配备 7 类 40 个传感器,算力为 1200Tops, 同期还有全维度安全冗余。比拟上一代车型,第六代车型整车费本裁减 60%,运营 资本裁减 30%,就业资本裁减 80%。智力升迁且资本下跌的布景下,萝卜快跑有望 连续迎来订单量的快速增长。

小马智行是国内 Robotaxi 领域引颈者之一,已在北上广等地区实施无东谈主驾驶示 范运营。小马智行成立于 2016 年,是全球首家在中好意思均推出自动驾驶出行就业的公 司。2022 年 4 月 24 日,小马智行中标广州市南沙区 2022 年出租车运力计议,这是 国内首个颁发给自动驾驶企业的出租车筹议许可。2022 年 4 月 28 日,小马智行率先 取得北京市智能网联汽车政策先行区首批“无东谈主化示范应用谈路测试”见知书,获 准向公众提供“主驾位无安全员、副驾有安全员”的 Robotaxi 就业。2022 年 7 月 20 日,小马智行得回北京市智能网联汽车政策先行区首批无东谈主化出行就业生意化试点 许可。2022 年 9 月 22 日,小马智行晓示与曹操出行及祯祥汽车智驾中心共同打造智 能驾驶开放运营平台,在苏州落地运营 Robotaxi 就业。2022 年 11 月 21 日,小马智 行首批获准在北京开启“前排无东谈主,后排有东谈主”的自动驾驶无东谈主化测试。2022 年 12 月 30 日,小马智行首批得回北京市智能网联汽车政策先行区“无东谈主化车外费力阶段” (全车无东谈主)谈路测试许可。2023 年,小马智行晓示 Robotaxi 等三条智能驾驶业务 居品线已启程点量产录用,包括软件系统决策、域阻挡器、数据闭环用具链。2024 年 4 月 26 日,小马智行与丰田中国、广汽丰田共同成立骓丰智能,协力推动 L4 级 Robotaxi 界限化量产和就业落地。2024 年 7 月 4 日,小马智行首批得回上海市无东谈主 驾驶智能网联汽车示范应用许可。

文远知行动国内 Robotaxi 领域又一引颈者,已在北京、广州等地完成无东谈主驾驶 落地。文远知行成立于 2017 年。2019 年 6 月 20 日,广州市颁发 24 张自动驾驶路测 派司,文远知行独获 20 张。2020 年 7 月 10 日,文远知行晓示得回寰球首个智能网 联汽车费料测试许可,在广州路测范围内认真进行开放谈路的全无东谈主驾驶路测。2021年 4 月 13 日,文远知行得回好意思国加州灵活车料理局(DMV)颁发的全无东谈主测试派司, 车辆无需配备安全员。2022 年 8 月 17 日,文远知行发布新一代自动驾驶通用时间平 台 WeRide One,愚弄于自动驾驶出租车等领域。2022 年 11 月 6 日,文远知行联袂 日产出行落地苏州 Robotaxi 就业。2022 年 12 月,文远知行得回北京市智能网联汽 车政策先行区无东谈主化谈路测试许可。2024年3 月19日,文远知行与梦想车计算联结, 共同打造 L4 级自动驾驶处置决策。2024 年 5 月,文远知行首批获准在北京经开区 至北京南站自动驾驶测试范围内开展 Robotaxi 就业测试业务。

长安系国内首批 L3 级自动驾驶准入和启航通行试点车企,已在重庆科学城智能 网联汽车示范区内投放 68 辆 Robotaxi。2024 年 6 月 4 日,工信部笃定长安、北汽 蓝谷、比亚迪、上汽、广汽等 9 家车企(聚合体)首批得回 L3级智能网联汽车准入 和启航通行试点,其中长安获准在重庆张开测试。长安汽车暗示,公司在智能驾驶 网约车方面也曾具备了甩掉时间,现在正在鼓舞中。2024 年 5 月 6 日,西部车网(重 庆)与长安车联科技签订网联赋能联结左券。两边将围绕科学城智能网联汽车示范 区姿色张开联结,共同探索“车路云一体化”系统架构设想和多种场景应用。两边 将基于长安汽车居品时间野心,要点围绕示范区与长安汽车各样居品网联赋能张开 探索,包括 L2、L3、L4 各级别智能驾驶居品的界限化谈路测试及生意化运营探索。 在科学城智能网联汽车示范区内投放 68 辆自动驾驶出租车,这将促进界限化示范应 用和新式生意模式探索。

如祺出行 Robotaxi 也曾在广州、深圳中心城区提供就业,看成使用主体参与广 汽 L3 级智驾试点测试。2019 年 6 月,由广汽和腾讯等集聚髻起创立的如祺出行在 广州上线运营,后来引入小马智行看成政策股东,提供网约车、Robotaxi 等出行服 务。2022 年,如祺出行推出开放式 Robotaxi 运营科技平台,并成为全球首个有东谈主驾 驶网约车与 Robotaxi 就业生意化搀杂运营的出行平台,现在也曾在广州、深圳两大 一线城市的中心城区提供就业。除了自营的 Robotaxi,如祺出行 Robotaxi 运营科技 平台还接入包括广汽征询院、小马智行在内的 Robotaxi 运力。适度 2023 年底,平台 Robotaxi 运力界限达 281 辆,在国内出行平台中位居第一,Robotaxi 就业累计运营 20080 小时,灭亡 545 个站点,完成 450699 公里安全试运营里程,且自有的 Robotaxi 车辆均配备 L4 级自动驾驶时间。2024 年 6 月 4 日,广汽入选《智能网联汽车准入 和启航通行试点》首批准入企业名单,而如祺出行看成使用主体,将助力其参与 L3 自动驾驶车辆就业中。

滴滴出行与广汽埃安联结,拟于 2025 年推出 L4 级 Robotaxi 量产车。2016 年, 滴滴出行组建自动驾驶时间研发部门,并在同庚景立专门的自动驾驶公司。2023 年 4 月,滴滴认真发布首个自动驾驶自动运维中心和首款畴昔就业宗旨车 DiDi Neuron。 2024 年 4 月 7 日,滴滴、广汽埃安共同出资成立安滴科技,合资公司首款生意化 Robotaxi 量产车计议在 2025 年推出。

曹操出行与小马智行等张开联结,已在北京等多地张开 Robotaxi 测试。2020 年,曹操出行与元帅启行达成联结,探索 Robotaxi 应用,并于 2022 年 8 月认真接入 小马智行自动驾驶出行就业。2022 年 9 月,曹操出行与祯祥智驾中心聚合启动 Robotaxi 姿色,主见围绕 Robotaxi 平台运营以及数据就业业务,共同打造开放式商 业智驾出行平台,并把该平台开放给寰球各家出行公司或自动驾驶公司,以渐渐建 立起曹操出行 Robotaxi 运营集聚。现在,曹操出行的 Robotaxi 测试车队已在多个城 市进行路测,而且还与小马智行联结,推动其 Robotaxi 在北京界限化落地。此外, 曹操出行已递交 IPO 央求书,计议募资用于投资自动驾驶领域,将与祯祥联结部署 前装量产的 L4 级自动驾驶系统车辆,且正与联合伙伴启动无东谈主出租车计议。

3.3、 车企+自动驾驶公司+平台商三大变装定位不行或缺

Robotaxi 行业的发展需要“车企+自动驾驶公司+平台商”三方形成协力。 Robotaxi 行业生意化运行的灵验铺开离不开量产车、时间及运营,因此车企、智驾 公司、平台商统筹兼顾:(1)车企领有康健的整车设想制造智力,约略显赫裁减整 车费本;同期 Robotaxi 不管是 B2C 照旧 C2C 模式都不错加多销量,尤其是 Robotaxi 所代表的科技属性还能彰显企业的时间实力,特斯拉等车企通过此模式还能得回软 件付费收入;(2)自动驾驶公司具备康健的自动驾驶算法开发智力,约略赋能业务 的甩掉;(3)出行平台主持用户进口,领有最强的业务和用户运营劝诫,Robotaxi 看成畴昔分享出行阛阓的进攻发展趋势,当然会积极拥抱。

(本文仅供参考,不代表咱们的任何投资建议。如需使用干系信息,请参阅讨教原文。)

获取极品讨教请登录【畴昔智库】www.vzkoo.com。

立即登录请点击下方图片进入“畴昔智库”小步骤。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP